2025年12月12-14日

中国国际展览中心(朝阳馆)

中国国际展览中心(朝阳馆)

联系电话:400-990-7600

距离开展天

8个月,这是库迪咖啡从0到4000家店所用的时间。一个对比是,星巴克进入中国20多年,门店数量才刚超过6000家。

“9天签约了62家,感受到了报复性创业。”这是柠檬茶品牌柠季创始合伙人汪洁今年2月初在朋友圈的感慨。

700多家店,这是连锁品牌喜姐炸串2023第一季度新签约的加盟商数量。其中有30%的加盟商开2店及以上,还有一个加盟商一口气开了25家。

进入2023年,餐饮加盟呈现出一种前所未有的浩大声势。

工商信息显示,截止2023年6月27日,全国餐饮相关企业的新注册量已经高达202.2万家,相当于2019年全年新注册量的84%,也就是说今年上半年注册量接近疫情前全年。

根据美团餐饮数据发布的《2023中国餐饮加盟行业白皮书》,目前人们最爱加盟的是饮品、面包甜点这类门槛低、投入小的品类。2022年连锁化率位列前三的依次为饮品、面包甜点和国际美食,其中饮品店的连锁化率进一步提升至44%。

图表来源:美团

品牌们的表现也的确与此呼应。

除了上述的咖啡品牌,新式茶饮中,喜茶、乐乐茶从直营转加盟,前者今年很有可能突破2000家门店;古茗、沪上阿姨这些宣布要冲击万店的品牌也屡见不鲜,而计划门店翻番的两只手都数不清。

有一种声音称因为经济周期变化带来的失业人群增多,从而导致加盟热潮的涌现。但这并非加盟潮的出现的原因,在各地涌现的“报复性”加盟现象背后,本质上是中国餐饮行业发展的一种必然结果。

疫情中,直营和加盟的抗风险差别暴露无遗

专注于消费品行业的番茄资本创始人卿永曾表示,过去在餐饮行业一直都有一个鄙视链,就是做直营的瞧不上加盟的,大部分具有更大理想的创业者可能都会更加看重直营,觉得要想打造一个长久的品牌,直营是更合适的模式。

但是在整个疫情期间,他观察到直营和加盟的抗风险、灵活性之间的差别极大。

一方面首先是成本结构的差异。

直营连锁在真正规范之后,由于要承担较高的税金、社保和持续上涨的人员薪酬,还有包括租金和门店投资等非常多的固定性开销,导致灵活性特别低;但加盟连锁由于加盟商本身个体户的属性,自己给自己打工,相对的成本大概会低30%左右。

此外,在风险承受能力上,加盟模式由于利益共享,在亏损时有更多成员一起分担,但直营则需公司承担,也很难充分调动社会力量的积极参与。

换句话说,对于品牌而言,选择加盟模式则相当于将风险传导到了加盟商。

瑞幸咖啡的故事就是一个佐证。

瑞幸在成为中国首家门店数量破万的连锁咖啡品牌之前,经历了暴雷后破产重整、管理团队大换血的起死回生。在过去一年,瑞幸2022年财报显示,其收入规模首次突破百亿,总净收入达到133亿元人民币,同比增长66.9%。尽管疫情在过去三年困扰着各行各业的商业经营,但瑞幸财报还披露,和两年前相比,瑞幸的净收入、加盟门店数量和交易用户数量也都翻了数倍

这得益于瑞幸门店提早在下沉市场布局的加盟模式。根据2022年财报,瑞幸联营门店收入30.69亿元,较2021财年的13.06亿元增长了135.0%。尽管瑞幸咖啡不向加盟商收取加盟费用,但加盟商和它共享一部分利润。

而在低线城市,加盟商往往需要在当地具备一定获取店面、资金实力等优势,他们加盟瑞幸的成功率也更高,瑞幸能够共享的利润也有了更大的确定性。

北京一家商场里的瑞幸咖啡点位(图片拍摄:界面新闻 匡达)

蜜雪冰城则是关于加盟模式另一个完全不同的样本,这个品牌赚钱的大头不是加盟费或门店利润扣点,而是卖原料。

蜜雪冰城的加盟管理费在整体营收中一直只占据2%左右,向加盟商出售食材才是主体。2022年1至3月,蜜雪冰城仅向加盟商销售食材就取得17.56亿元收入,贡献了72%的营收。此外,包装材料、设备设施由公司从外部第三方采购成品后直接销售,二者的营收占比分别约为15%、5%——单是吸管,2021年蜜雪冰城就能获得3.06亿元的收入。

无论是靠门店模型驱动还是赚供应链的钱,通过加盟编制出一张门店巨网的品牌们一定程度上证明了,面对经济波动的时期,这种模式或许更具备抵抗风险的可能性。

失业大厂中产造就报复性加盟?头部玩家并不这样认为

事实上,在美国的经济衰退期,加盟潮也一度席卷这个国家的消费市场。

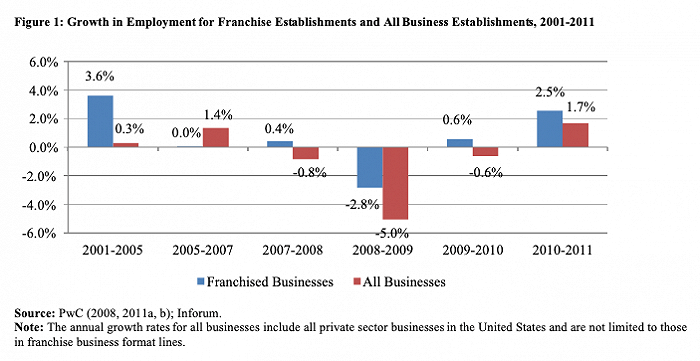

普华永道于2011年进行的特许经营经济影响研究数据表明,虽然所有企业的就业在 2007-2008年经济衰退期间都迅速下降,但特许经营企业的复苏速度更快,并且在此期间超过了所有企业的整体增速。 2010-2011 年间,特许经营就业人数预计将增长2.5%,而所有企业的就业增长率为 1.7%。

因此一种观点认为,在眼下经济大环境下,各行各业都出现了人才挤出效应,对没有开店经验的人来说,加盟成功品牌比白手起家成活率更高。而现金流更好、创业启动资金更低的餐饮业也成为了很多“大厂离职青年”、“中产创业”的选择。

人才的释放也确实能推助加盟的增长。

国际特许经营协会曾总结,推动特许经营增长的三个因素是:扩张的愿望、人力和财力资本的限制以及克服遥远距离的需要。放眼美国特许经营的繁荣期,二战后拥有充沛资金的退伍老兵、婴儿潮一代在2008年开始面临下岗再就业困境等人群,均是推助彼时特许加盟旺盛的原因之一。

但在中国当前的加盟潮中,这或许并不是事情的全貌。

“其实我们加盟商结构并没有发生什么明显的变化。” 张文是一家本土茶饮品牌的总监,他自2013年便加盟了该品牌。“大部分加盟商的来源都是之前的一些中小创业者为主,以前他做生意的。然后以前在上班,现在过来加盟的以前有,现在也有,但是这一部分没有发生明显变化。”

另一茶饮品牌总监也对界面新闻表示了类似看法,“所谓的大厂工作者与中产人群,不少是所谓的‘知识工作者’,他们赖以谋生的是知识与技能。但做餐饮不是,需要资源能够拿到好的点位、需要吃苦可以管理门店、盯运营细节,这些本身跟那些互联网大厂出来的高智识的人才并不是完全匹配的。”

对头部品牌而言,偏好挑选有商业经验的加盟商是一个已经被明文写在招商宣传中的条款。另一方面,不同于几年以前的创业热,眼下被消费疲软、悲观声音裹挟的人们更趋于保守了,而失业的上班族或中产,是否真的有足够信心拿出积蓄放手一搏,仍有待商榷。

中国餐饮的品牌与连锁化率是主要的推动因素

而真正构成眼下中国餐饮加盟海量基底的,是下沉市场中的夫妻老婆店或白牌自创店主。

“茶饮以前其实存量市场还是比较大的,但其中多数是小品牌和夫妻店。”张文告诉界面新闻,“但小品牌和夫妻店的生存空间不断地被大品牌挤压。随着餐饮连锁化率的不断提升,这种蚕食将进一步递进。”

不难在小红书和微博等社交平台上看到,很多自创品牌店主如今最为恐惧的事情是,蜜雪冰城、瑞幸和喜茶这类品牌开到了自家旁边。虽然他们百般计划了选址、定位、投入、产品,但完全无法与连锁品牌的势能、定价、管理、稳定性等比较。

县城里的小品牌又能怎样与9.9元的瑞幸、不到10元的蜜雪冰城长久竞争呢?

重庆某家烤串店紧靠着蜜雪冰城(图片拍摄:黄姣)

打不过,或许还能选择加入。

例如瑞幸咖啡在5月开启了“带店加盟”模式,吸引这些小店店主。这是瑞幸以联营合作模式为基础,面向租赁合同期内正在经营的店铺或自有产权商铺的投资者推出的新联营合作方式。而为推广“带店加盟”模式,瑞幸除0加盟费外,还推出了营销、全域流量等支持,其目标正是更努力地吸引那些散布在广大下沉市场的夫妻店们。

大品牌的连锁化率提升和下沉,也降低了个体加盟商的进入门槛。

正是这样,新一线及下沉市场已是近几年中国连锁化率提升最迅猛的地方。

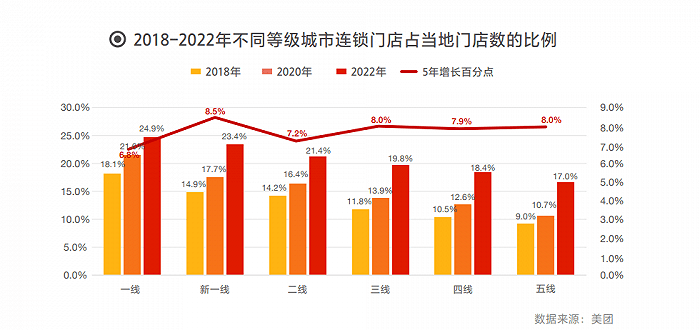

美团数据显示,2018-2022年,各等级城市的连锁化率在这五年中整体保持明显的上涨趋势。其中城市连锁化率增速最快的为新一线城市,5年来城市连锁化率提升了8.5个百分点。其次是三线及以下城市,5年城市连锁化率提升约8个百分点。

而也因为三线及以下城市仍不足20%的连锁化率,使其拥有空间足够大、增速足够快的优质市场特征,这里成为各路品牌眼下争夺地盘的战场。

报复性加盟背后,或许是一种中国餐饮连锁程度深化的体现。

美团数据显示,2018-2022年中国餐饮连锁化率持续走高,从2018年的12%,至2022年的19%,中国餐饮市场连锁化进程不断加快。对比美国54%的餐饮连锁化率,中国餐饮连锁化率仍然有较大提升空间。

但就中国市场自身而言,餐饮行业事实上已经实现了革命性的改变。

连锁化率提升背后是,管理模式完善,交易数据透明与供应链的打通

在2019年以前,你根本没有听说过万店的奶茶品牌,在2023年以前,人们也想象不到第一个开出万店的咖啡品牌会是瑞幸。而眼下人们已经习以为常有关于咖啡奶茶店的从出品标准、门店管理到背后的财务体系、供应链搭建等的种种——过去或许根本不存在。

2013年张文加盟第一家奶茶店的时候,几乎没有关于奶茶的食安标准。

“原材料有没有变质你只能靠鼻子闻,用嘴尝。”张文说道。贡茶流行的时代,所有奶茶店使用的几乎都是植脂末奶,而这类在行业黑话中被称之为“特奶”的原材料,哪怕开启后放到第二天可以拿来使用。

在过去品牌规模小,工厂无法定制批量生产的时期,供应链话语权并不掌握在品牌方手上,也因利益冲突不能跳过代理商,最终导致终端成本居高不下,经营管理自然无法顺畅。

但眼下,茶饮行业工业化的深入,令品牌们从品控、管理、供应链搭建等等方面都有了空间及标准。

比如在供应链上,10年前你很难看品牌使用当季鲜果,但随着物流、冷冻技术的提升,品牌使用鲜果的空间得到拓展。更不用说眼下的头部品牌纷纷建起了自己的工厂,把控了整条链路。

在效率方面,眼下头部茶饮品牌均投身于研发智能设备推进门店制作的自动化。

奈雪的茶在2022年第三季度开始使用自动制茶机,店员不必再强行记住各类可能经常变化的奶茶配方;喜茶近期也宣布2022年初开始在门店使用包括智能出茶机、自动去皮机、自动去核机等智能设备。自动化机器替代人工,无疑在标准化、规模化方面有着较高的边际效益。

喜茶门店(图片拍摄:匡达)

另一方面,数据的规范透明化也是走加盟模式餐饮品牌眼下得以被资本市场认可的重要因素。移动支付的普及、数字化等极大推动品牌从收银到后端供应链的透明化。在过去以夫妻店形式广泛存在的品牌们,更热爱现金交易,而这也导致财务造假成为一件非常容易得事情,资本市场对此并没有安全感。

而正是以茶饮行业为代表的饮品类目,在标准化程度上有了从无到有式的提升,才造就其眼下高达44%的连锁化率。

但值得注意的是,饮品类目已经高达44%的连锁化率,也意味着眼下咖啡、茶饮行业的迅猛扩张,已经是在存量市场中短兵相接。

当每个品牌都高喊着要突破万店、要下沉、要抓住规模扩张的风口,即使是县域的加盟商也或将迎来不够用的那天。而此时,如何稳定经营、实现与加盟商双赢、控制闭店率等问题则需每个品牌考虑。

官方微信